みなさん、こんにちは。

銀行へお金を預けると、預けた期間に応じて利息を受け取れます。2020年に入り、メガバンクが定期預金の金利を従来の5分の1に当たる0.002%に引き下げましたが、それに続いて7月末には、全国87の地銀も一斉に0.002%へ引き下げました。

このように各会社が定めた金利に応じて私たちは利息を受け取ることができますが、この利息には「単利」と「複利」の2種類があることはご存知でしょうか。

資産運用において、単利運用と複利運用とでは大きく差が開くので、正しく理解しておきましょう。

「単利」と「複利」の違いとは

単利は、利息を元本に組み入れないため、元本だけに利息が付きます。元本は追加で預金しない限り当初の金額から増えることはありません。

一方複利は、得られた利息を元本に組み入れた上で利息が付きます。そのため、複利では利息を得るたびに元本が増えていきます。

「複利効果」とは、運用で得た収益や利息を再び投資に回すことで、利息が利息を生んで資産が膨らんでいく効果のことです。

例えば、定期預金の場合は、元本に利息を足してそれを新しい元本とし、そこに次の利息が付く場合が複利に当たります。

投資信託では、支払われた分配金で同じ投資信託を再度購入する「分配再投資」が複利運用になります。

複利効果は、短期間ではそこまで差がありませんが、長期間になればなるほどその効果が大きくなります。

単利と複利の差はどれくらい違うのか?

単利と複利の差が一体どれ程違うのかを見てみましょう。

【元本100万円を金利5%で運用した場合】

単利では、1年目に元本100万円に対する利息は5万円です。2年目も同じように元本100万円に対して利息が5万円付くので、その時点で資産は110万円になります。単利の場合は、元本のみに金利がかかるので、金利に変化がなければ利息は毎年5万円ずつ増えていきます。

一方複利では、1年目は単利と同様に元本100万円に対して利息が5万円付きます。しかし2年目は、元本100万円に利息の5万円が再投資されるので、元本が105万円になります。そこに金利5%がかかるので、得られる利息は5万2500円になります。3年目は、元本100万円に利息分の10万2500万円が再投資されるので、110万2500円を5%で運用することができます。

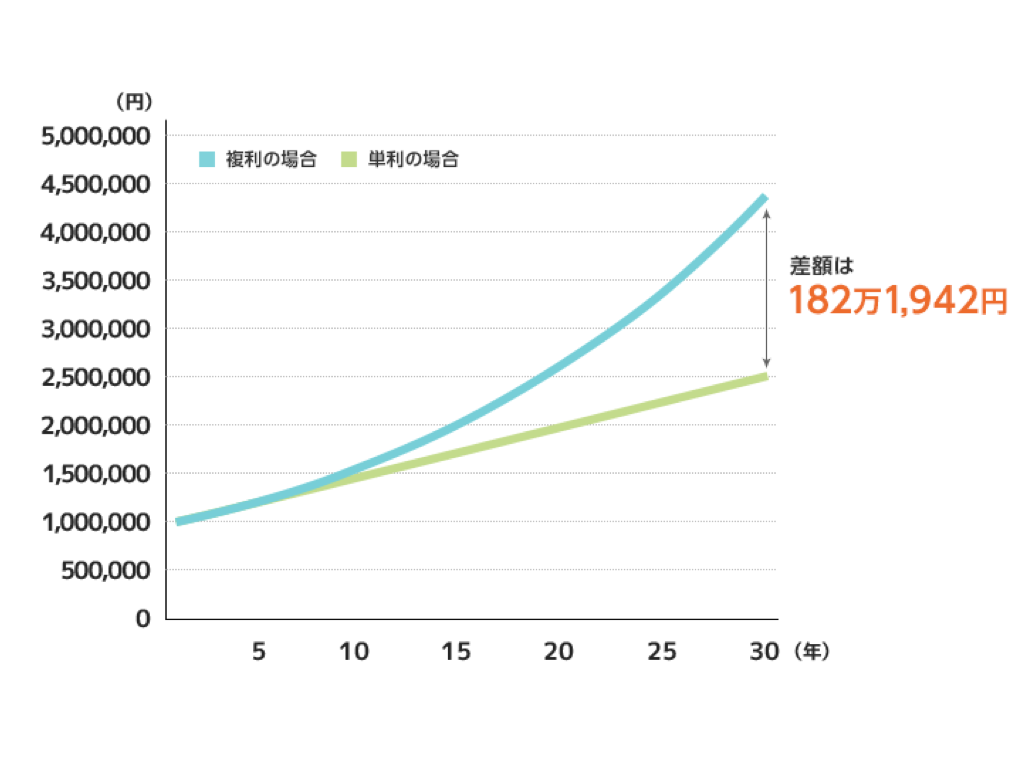

30年間運用した場合の、単利と複利を比較したグラフです。

グラフから分かるように、複利では年々利息が再投資されていきどんどんお金が膨らんでいくため、時間をかければかける程、単利と大きく差が開いていきます。

また、元本が大きいほど単利と複利の差額も大きくなります。

「72の法則」で資産が倍になる期間が分かる

複利の計算は一見難しく感じますが、複利運用で資産が倍になる年数を簡単に計算できる法則があり、「72の法則」と呼ばれます。

「72の法則」

72÷金利=お金が2倍になる期間(年)

【元本100万円を複利運用した場合】

- 金利1%:約72年

- 金利3%:約24年

- 金利6%:約12年

- 金利8%:約9年

このように72の法則を使うと簡単にお金が2倍になるために必要な期間がわかります。

単利を計算するには「100の法則」を利用します。

100÷金利=お金が2倍になる期間(年)

【元本100万円を単利運用した場合】

- 金利1%:約100年

- 金利3%:約34年

- 金利6%:約16年

- 金利8%:約12年

3%で運用した場合、単利と複利を比較すると10年もの差が開いています。このように単利と複利では運用結果に大きな差が出るので、今後の貯蓄や投資に関する計画が変わってくると思います。

複利運用の注意点

複利運用で注意すべきことは以下の2つです。

元本保証のない運用は成果次第

銀行などに預金する場合は、ペイオフ制度が適用されるので利息もついて元本も保証されます。(ただし限度あり)

しかし、株式投資や債券、FXなどで運用する場合は、経済の変化(景気が良くなったり悪くなったりすること)によって値動きがあるため、価値が元本を割り込む可能性があります。

毎年利益を上げて、それを再投資に回すことができれば複利効果によって資産の増大が期待できますが、実際には損失を出すリスクも同様に負うので、銀行預金や個人向け国債などと比べるとリスクの高い方法になります。

リスクを抑えながら長期的に運用する方法としては、投資家から集めた資金でファンドマネージャーが運用してくれる投資信託や、投資診断や投資アドバイス・運用を代行するロボアドバイザー、現金を使わないポイント投資などが初心者の方に向いているかと思います。

投資信託で複利運用したい場合は、分配金を再投資に回す「再投資型」を選択することで複利効果を狙うことができます。

資金が拘束される

複利運用は、長期的に時間を費やすことで得られる利益が増幅していく運用方法なので、長期的に資金が拘束されることは覚えておきましょう。

そのため、複利運用する資金は生活に影響のない余剰資金で行うことが大事です。

複利運用は積立投資と相性が良い

積立投資とは、一定額の金融商品を、毎週・毎月・毎年など定期的に購入し積み立てていく投資方法です。こうした方法を「ドルコスト平均法」と言います。

積立投資では、商品価格の高い時には少なく購入し、価格が安い時には多く購入するので、長期的にみた結果1株当たりの購入価格が平均化され、価格変動リスクを抑えることができます。そのため、積立投資は初心者に向いていると言われています。

様々な金融機関や証券会社が行っている積立投資サービスは、指定した金融商品を定期的に買い付けたり、自動で口座入金を行ってくれたりするものもあるので、運用の手間もそれほどかかりません。

以上のことから、長期投資をする場合は、積立投資と複利運用を併用することをオススメします。

まとめ

資産運用や資産形成は、1年や2年といった短期間では難しいですが、時間をかけることで大きな資産を作ることができます。

複利効果は、時間をかければかけるほど収益が大きくなるので、まずは少額からでも始めてみると良いでしょう。

ボーナスなどまとまったお金を元本に、利息を再投資しながら長期的に運用していき、加えて毎月無理のない範囲で一定額を積立していくなら、一括投資と毎月の積立投資が組み合わされて複利効果を最大限に活かすことができます。

イオン銀行の「つみたてシミュレーション」などのシミュレーションを利用して、具体的な複利運用をイメージしてみましょう。