近年、海外の銀行に口座を開設し、資産を保全する日本人の方が増えてきています。

ですが、実は今、日本人が海外銀行口座をつくれる機会というのは、だんだん減ってきているのが実情なのです。

過去には、インターネットやエージェントを通じて、手軽に海外口座を持つことが可能でしたが、記憶にも新しいパナマ文書の流出により、日本のみならず、世界中が海外口座を持つことを厳格化しました。

その結果、一気にハードルが高くなり、直接現地に本人が出向き、また、現地の言葉でヒアリング・応答出来るスキルがなければ口座開設できない国も出てきました。

そもそもパナマ文書とは何?

パナマ文書とは、2016年5月にパナマの法律事務所「モサック・フォンセカ」から流出した膨大な量の内部文書で、国際調査報道ジャーナリスト連合(ICIJ)らが分析し公表しました。

その中身は、21万以上の法人と、その株主らの名前が並んでおり、世界各国の首脳や富裕層が、英領バージン諸島、パナマ、バハマなどを初めとしたタックスヘイブン(租税回避地)を利用した金融取引で、資産を隠した可能性を示していました。

以来、マネーロンダリングや犯罪資金の送金に利用されることを防ぐため、タックスヘイブン以外の諸外国にも波及し、口座保有者の身元確認や、目的の不明確な口座開設に対するハードルを上げ、非居住者に対する銀行口座開設の引き締めが国際的に一気に進みました。

そもそも、なぜ「海外銀行口座が必要」なのでしょうか?海外口座を持つことによって、何が可能となり、どんな意味があるのでしょうか?

その前に、日本人の海外銀行口座に対する需要が増えている背景には何があるかを今一度、整理しておきましょう。

それは主に、

- 日本円、日本政府、日本の銀行に対する信頼の低下

- 海外資産の所有欲求の増加や資産保全目的

などが考えられます。

これらの要因をクリアにするには、一国だけに依存しない海外資産形成が必要です。

海外資産形成の第一歩として、「外貨を持つ」ということをオススメしています。外貨保有には、資産保全の一手段としての「通貨分散」という意味合いがあります。複数の通貨を持つことによって、為替変動による資産の目減りをある程度防いだり、日本円だけで資産を持つのに比べてリスクを低く抑えられるといった利点があります。

「だったら日本円以外の外貨を保有していたら良いんでしょ?」と思っている方もいらっしゃるでしょう。

確かに、日本の銀行で外貨を購入し保有することは可能です。しかし、ご存知の通り外貨を日本円と同様に国内で使用することはできませんね。外貨を使用するには、必ず日本円に両替するための手間がかかるので、その際にいちいち手数料を取られたり、特殊な外貨だとメガバンクでしか取り扱いしていない場合もあります。

しかも、一見分散しているように思えますが、日本の銀行を経由した外貨では完全に分散しているとは言い切れません。管理元が日本の会社である以上は、その会社のAとBという商品を購入しているに過ぎません。

今、日本で懸念されている「預金封鎖」がすぐに起こる可能性は低いと言われていますが、10年先の未来で起こるかもしれません。可能性はゼロではないのです。もし預金封鎖が起これば、当然外貨も封鎖の対象となります。しかも日本の銀行であっても、外貨預金はペイオフ(預金保護)の対象外です。

外貨を持つとは、「国内銀行で外貨預金をする」のではなく、「海外銀行口座で外貨を持つ」ということなのです。

海外銀行口座開設のメリットは?

しかしながら、海外銀行の口座開設は簡単ではありません。近年、マネーロンダリング防止のために規制が厳しくなっているからです。

そのため、手続きが複雑で手間がかかるのが現状です。さらには、基本的には現地の通貨建てで運用するため、為替の変動があると影響を大きく受けます。

このような手間やリスクを抱えながらも海外口座を開設する人が増えいるのは何故でしょうか?それは、それだけのリスクに見合ったメリットがあるからです。

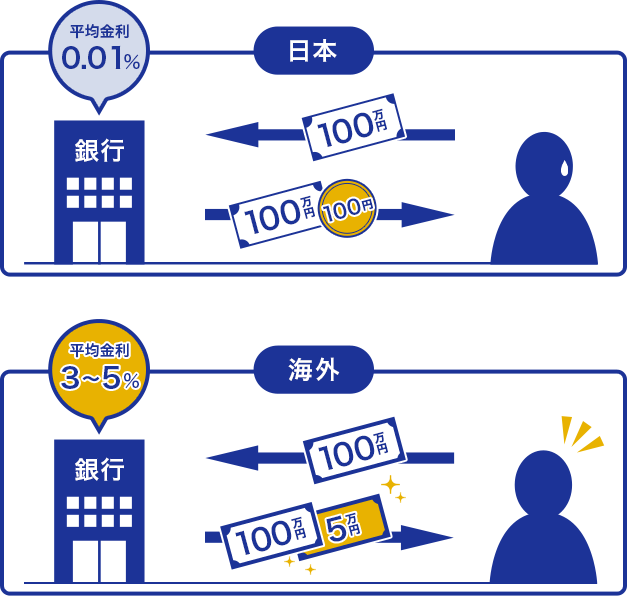

海外口座に預金する最大のメリットは、その金利の高さにあります。日本の銀行に比べて、遥かに海外銀行のほうが金利が高い傾向にあります。

しかし「金利が高い」と言われても聞きなれない方にはいまいちピンとこないですよね。

私たちが普段何気なく銀行に預けているお金は、ただ預けているわけではありません。銀行は私たちから預かった資金を使って様々な運用に使っているのです。つまり、私たちは銀行にお金を貸しているという状態にあります。

私たちが銀行からお金を借りた場合、数%の利息が付きますよね。それとは逆に、預金するとその銀行から数%の利息を受け取ることができます。高度経済成長期の日本では高い時は金利6~7%あった時代もありました。

例えば金利6%の銀行に100万円預けていた場合、100万×金利6%で年間6万円貰える計算になります。

しかし今の日本はゼロ金利政策により超低金利時代となっています。現在の普通預金の平均金利は0.01%と、1%にも満たない金利です。

その場合100万円預金しても年間100円にしかなりません。引き落とし時の手数料を考えると、むしろマイナス金利と言えるでしょう。

日本の銀行の中で比較的に金利が高いと言われているネットバンクでさえ、金利1%もありません。賢く預金するには金利が非常に重要なことがお分かりいただけたかと思います。

では、一体海外口座はどれくらいの金利が見込めるの?ということですが、具体的に言うと、定期預金で年利3~5%は下りません。(外貨での預金になりますので為替手数料や為替リスクは発生します)。

そのため、賢く預金したい人たちが海外口座を開設しているのです。

私たちは普段日常生活を送っている中で、まさか日本が財政破綻するなんて考えて生活していませんよね。

日本の銀行ならとりあえず安心だと思っている方も少なくないかと思います。果たしてそれは本当でしょうか?

世界に目を向けてみると、近年では財政破綻する国が出てきています。記憶に新しい「ギリシャ危機」は、日本も他人事ではいられないのです。

日本の国債、つまり国の借金の総額は、1,000兆円をゆうに越えています。世界№1の借金大国と言われているのが実はこの日本なわけです。

昔から政治において日本経済の行末は様々な議論が交わされています。財政破綻しないという意見と、ギリシャのように危機に陥るという意見もあります。こればかりは誰も分からない未来なのです。しかしながら、危機に陥る日本を予想している人が増えているのは紛れもない事実です。

そのため、もしもに備えて大切な資産を分散させておく、資産の一部でも海外口座に移しておくことは決してリスクを負っているだけとは言えないのです。

海外銀行が発行するカードのほとんどが、VISAやMastercardのキャリアのついたデビッドカードとなっています。

日本国内を含む世界中で、直接商品購入の決済や、現地で現地通貨の引き出しが可能です。

現地通貨の引き出しには少々割高な手数料が発生しますが、それでも、利便性に優れたカードと言えます。

海外口座開設の注意点

海外口座のデメリットは、やはり開設にかかる手間が大きいことです。

原則、現地の窓口に開設者本人が出向き直接手続きをする必要があります。その際に多くの人が困るのが現地の言葉でしょう。

手続きするための書類や契約書は、もちろん現地の言葉になります。重要な規約の変更手続きが、用紙一枚で郵送されてくることもよくあります。全てにおいて自己責任であることを十分に理解しておくことが大切です。

ですので、海外口座を開設する時には、必要時に現地の言葉で交渉や訪問ができるかどうかも考えておきましょう。

各日本の銀行で利用条件が異なるのと同様に、各海外銀行によっても利用条件が異なります。

例えば、預金額が小額の場合、維持管理手数料が取られるケースがあります。金利が高いからと海外口座に預金したにもかかわらず、手数料で損をしてしまい結果的に日本の銀行の方がメリットが多かったということもあります。

契約後に損失が分かって解約しようとしても、今度は解約手数料が取られてしまうこともあります。

手間がかかった上に手数料で損をするということがないように、下調べは手抜きしないようにしましょう。

ペイオフ制度とは、預金者と金融機関と預金保険機構の間で契約された預金保証制度のことです。

仮に預金している金融機関が破綻しても、ペイオフ制度によって預金保険機構から直接保険金を受け取ることができます。

私たち消費者にとって命綱のような制度ですが、海外銀行の在日支店や邦銀の海外支店に預けた資金はペイオフ制度の対象外となっています。

中にはフィリピンのように外国人預金者の資金でもペイオフの対象にしている国もありますが、かなり少ないです。

海外銀行口座開設にはいくらかかるの?

冒頭にもお伝えしたように、過去には書類の郵送やインターネット申し込みなどで海外銀行口座を開設できる時代もありましたが、現在はほぼ不可能と言えます。

これを前提に、直接海外に出向き窓口で開設することを想定すると、以下のような項目の費用がかかるのではないでしょうか。

- 身分証発行費用(パスポート等)

- 現地渡航費用

- 現地滞在費用

- 現地通訳費用

など

開設する国にもよって費用に差が出てくると思いますが、20万円〜30万円の費用がかかると想定しておくべきです。

その他にも、口座維持手数料や、銀行によってはインターネットバンキング利用に費用がかかるケースもありますので、それらも加味する必要があります。

海外のどの銀行を利用するべきなのか?

上記を踏まえ、日本人が開設することができる数ある海外銀行のうちどこを選ぶべきなのでしょうか?

金利重視でしょうか?使い勝手重視でしょうか?知名度重視でしょうか?

チェックポイント!

目的にもよりますが、やはり使い勝手を重視した銀行選びが良いのではないでしょうか。

いくら金利が高くてもインターネットバンキングもないような銀行は選ぶべきではありません。

また、どの通貨建てにするかも重要な項目の一つです。金利は良いが、途上国現地通貨建ての口座ですと、為替変動のリスクが大きくなります。US$建ての口座がベストでしょう。

マネカレで海外口座開設するメリット

① 数ある海外銀行口座の中からイチオシの銀行口座開設方法をご紹介

② 現地の言葉で記載されている海外口座開設書類を、日本語で書類記載サポート

③ 海外口座インターネットバンキングのパスワードを忘れて、講座にロックがかかっても現地に行かず、パスワード申請可能

④ 海外口座開設後の、講座更新手続きを現地に行かなくても行える

マネカレの海外口座開設の流れ

STEP① Webサイトからお問合せ

STEP② マネカレからメールでオススメ講座一覧資料が送られてきます。

STEP③ オススメ講座一覧の中から、開設する海外銀行口座をお選び頂き、開設手数料を振込

STEP④ メールで開設書類が送られてきます。

STEP⑤ 書類記載、メールでマネカレに送信

お問合せから海外口座開設までは2ヵ月から3ヵ月で完了でき、やりとりは全てメールにて完結可能。

どの国の海外口座でも言語の壁、現地に行く時間の壁は付いてきます。

であれば、しっかりとした現地サポートをしてくれる窓口業者のある銀行口座を開設するといいでしょう。

予期せぬトラブルがあった際、銀行サイドとの架け橋になってくれるエージェントがいれば心強いものです。