長期的には、円安要素が目立つ。備えておく意味でも、通貨も分散保有がオススメ

最近は日本でも貯蓄から投資への流れが強まっています。

NISAやiDeCoを活用し、資産運用を始めた人も多いのではないでしょうか。今回は資産運用における「通貨」を考えたいと思います。

結論から申しますと、日本円だけを持つのではなく、外国通貨を併せ持つことをおすすめします。

個人的な見解ですが、日本の現状を考えると、長期的には為替は「円安」の方向に振れていくのではないかと思慮しています。元来、日本円は「有事の円買い」とささやかれ、世界経済へ何らかのリスク(災害や紛争等)が発生した際は買われ、円高になる傾向にあるといわれてきました。しかしながら、今回の新型コロナについては、影響の大きさが「有事の円買い」を通り越し、米ドルが買われる事態となりました。あまりに巨大なリスク(想定外のリスク)が起こると、資金は米ドルに流れていくことがわかりました。

今後、もっとも保有すべき通貨は「米ドル」であるとみなされ、裏を返せば、安全通貨としての円の存在感が薄くなると、逆に円安に推移する可能性がある、と考えられるのです。

他にも今後の日本では様々なリスクが想定されます。

少子高齢化大国として、今後著しい人口減少が予想されており、それは国力の低下につながるでしょう。そして、国力低下が顕在化すると、世界的に円が売られ、その結果、極端な円安となります。食料自給率にみられるように、約6割を輸入に頼る日本国内の物価は、円安によって仕入れ価格が高騰すれば、インフレを起こす可能性が高くなります。

身近な例でみてみましょう。ファーストフードの代表格であるハンバーガーは、20年前に比べると小さくなったと感じる方もいるのではないでしょうか。加えて、昔は1個当たり60円~80円程度で販売されていた時期もありました。こういったところにもインフレの影響は現れているのです。

ただ一つ言えるのは、「リスクを楽観視し、何もしないという選択は投資の世界ではありえない」ということです。必ずそのリスクを低減するための手段を用意しておくべきです。

今回、そのリスクを低減する手段(リスクヘッジ)として、「外国通貨の保有による通貨分散」をご提案したいと思います。理由は簡単、日本円の価値が下がっている時は相対的に他の通貨の価値が上がっている可能性が高いからです。

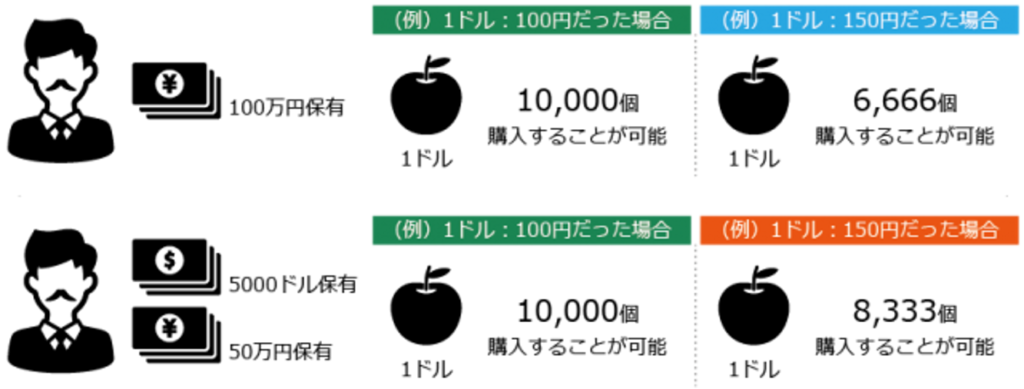

アメリカ(米ドル)と日本(円)で考えてみましょう。

例えば、為替が1ドル100円の価値だとします。あなたは、100万円を保有しています。1個1ドルの商品は、10,000個買うことができます。もし、日本円の価値が急に大きく下がり、1ドル150円になると、同じ商品を6,666個(100万円÷150円)しか買えなくなります。

もし、当初、50万円と5,000ドルを保有していたらどうなるでしょうか。1ドルが150円になった場合でも、8,333個(5000ドル÷1ドル+50万円÷150円)買うことができます。

もちろん、それは急激な円高に触れる場合では逆のことが起こり得ます。

日本円「だけ」で資産を保有し続けることが、リスクある資産運用であることが少しでもご理解いただけたでしょうか。

- 「外国通貨なんて使う機会がない」

- 「日本国内から出るつもりはないから日本円だけで保有してればいい」

- 「円高だろうが円安だろうが、米ドルを持ってなければ関係ない」

という声も聞こえてきそうです。ごもっともなご意見だと思いますが、少し考えてみていただければおわかりでしょう。先述したように、私たちの日常生活で多くの輸入品が使われており、急激なインフレが起こらないとしても、インフレの影響は長期的にはあらわれているのです。

全ての資産を日本円だけで保有するのではなく、外国通貨と“併せ持つ”ことが、最も資産価値がぶれることのない(=安定させる)選択ではないでしょうか。