P Lとは?

PL(損益計算書)とは、企業の損益を計算した財務諸表のひとつです。会社の利益を知ることができる決算書類です。損益計算書は、収益・費用・利益が記載されており、英語の「Profit and Loss Statement」を略して「P/L」とも呼ばれます。決算時に収益から費用を差し引いた利益を知るための書類なので、会社が「費用を何に使って」「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取ることができます。

また、損益計算書を正しく読むと、利益が本業と本業以外のどちらで出ているかということもわかります。また、損益計算書の変動費と固定費を分けることで、黒字と赤字の境界線を示す「損益分岐点」を見極めることができます。損益分岐点は、赤字の会社なら「どこまで売上を上げれば黒字になるのか」、黒字の会社なら「どこまで売上が落ちたら赤字になってしまうのか」を判断するための目安になります。会社の経営状態を分析する上で、損益分岐点は非常に重要な指標となるものです。

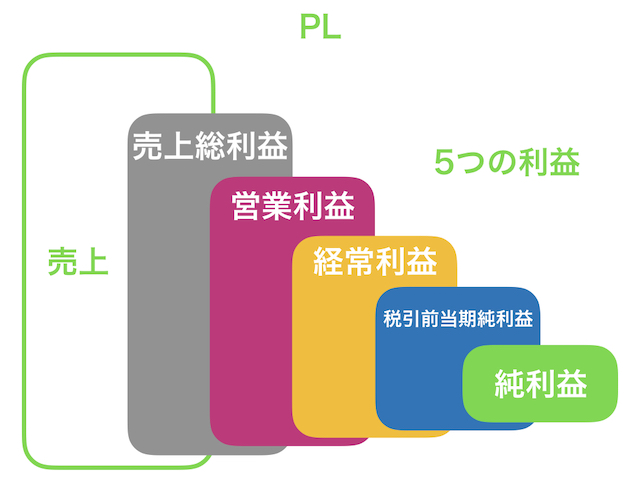

損益計算書は次の3つの要素から成り立っています。

収益 どれくらいの金額を稼いだのか

費用 得られた金額のうち、費用はどれくらい使ったのか

利益 どれくらい儲かったのか(収益−費用)

これにより、損益計算書を見ると「何にいくらの費用を使い、いくらの売上が上がって、どのくらい儲かったのか」ということを読み取ることができます。

損益計算書の「見方」と「読み方」を解説します。

損益計算書は、1年間に発生したすべての収益・費用をあらわしています。

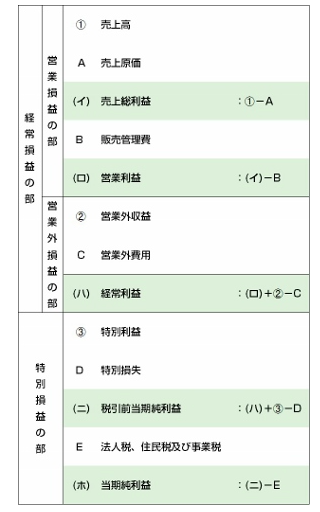

損益計算書では、収益は①〜③の3つに、費用はA〜Eの5つに、利益は(イ)〜(ホ)の5つに区分されています。順に見ていきましょう。

収益

収益は、企業の稼ぎの源となるものです。「売上高」「営業外収益」「特別利益」の3つに分けられます。

①売上高……収益のうち、主たる営業活動によって獲得されたもの

②営業外収益……収益のうち、主たる営業活動以外の活動によって獲得されたもの。受取利息、受取配当金など

③特別利益……収益のうち、①でも②でもない、臨時的な事由によって獲得されたもの。固定資産売却益、投資有価証券売却益など

費用

費用は、企業が稼ぎを生み出すために使ったものを指します。次のような種類があります。

A売上原価……①の売上高に対応する、仕入れと製品の製造にかかる費用

B販売管理費……主たる営業活動のうち販売活動や管理等にかかる費用。給与、広告費、荷造運賃、旅費交通費、水道光熱費、保険料、減価償却費など

C営業外費用……主たる営業活動以外の活動にかかった費用。支払利息など

D特別損失……費用のうちA、B、Cでもない、臨時的な事由によって生じた費用。固定資産売却損など

E法人税、住民税及び事業税……法人の所得にかかる税金

利益

利益は、収益から費用を引いた、企業の儲け分です。次の5つの種類があります。

(イ)売上総利益……売上高から対応する売上原価を引いた利益。

よく言われる粗利はこの部分のことです。

(ロ)営業利益……売上総利益から、販売費及び一般管理費を引いた利益。

主たる営業活動から生じたもの。

(ハ)経常利益……営業利益から、営業活動以外の活動から発生した収益・費用を加減した利益。

通常の活動により生じたもの。

(ニ)税引前当期純利益……経常利益から、臨時的に発生した特別利益・損失を加減した利益。

(ホ)当期純利益……税引前当期純利益から法人税、住民税及び事業税を引いた利益。

全ての経営活動の結果。

まとめ

損益計算書は、「5つの利益」に注目することによって、経営における重要な情報を得ることができます。損益計算書を活用して、定期的に自社の経営状態をチェックし、会社の業績向上に役立てましょう。