2020年度の税制改正により、NISA(ニーサ、少額投資非課税制度)制度全般の見直しが行われ、2024年から新NISAが開始されます。これまでの内容を大きく覆す変更ではないものの、2階建て構造という少しややこしい仕組みです。

今回は「一般NISA」や「つみたてNISA」と比較した「新NISA」の変更点について簡単に解説します。

新NISAの概要 2階建て構造の仕組みなど解説

新NISAは、「より多くの人が長期的かつ安全な投資を始めるきっかけとなる制度」を目指して設立されました。日本に在住する18歳以上の人が利用できます。

一般NISAからの変更点は次のとおりです。

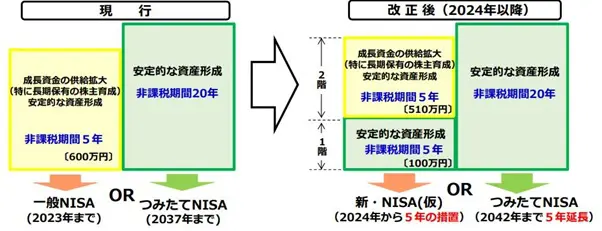

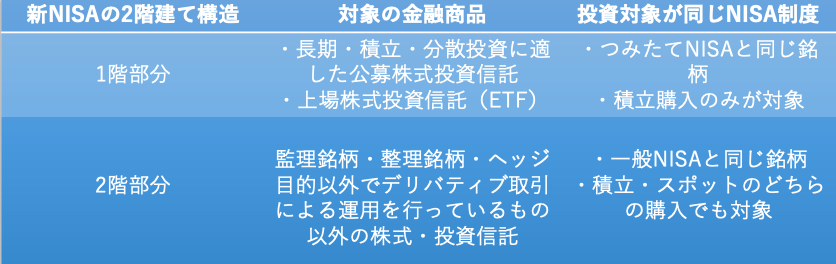

●非課税投資枠の年間120万円から、1階年間20万円・2階年間102万円の2階建て構造に変更

●1階部分で対象になる金融資産が、つみたてNISAと同じ銘柄に限定

●対象期間を2028年まで延長

図表1

出典:令和2年度税制改正について|金融庁

非課税投資額が年間で2万円増加したものの、2階建て構造という新しい形式が取られています。1人1口座・非課税投資枠の繰越なし・損益通算不可などのルールに変更はありません。

なお、一般NISAを利用している方で引き続きNISA制度を利用する場合は、自動的に新NISA制度に移行します。手続きの必要はありません。

2回建て構造はどういうこと?

新NISAの1階部分では、つみたてNISAと同じ銘柄について年間20万円まで積立購入できます。

一方、2階部分は年間102万円まで購入できます。しかし、1階部分の積立投資を先に行っていないと、2階部分の非課税枠が利用できません。

これには「まずは1階部分で多くの国民に積立・分散投資を経験してほしい」という国の意図が根底にあります。違いを以下で比較しました。

図表2

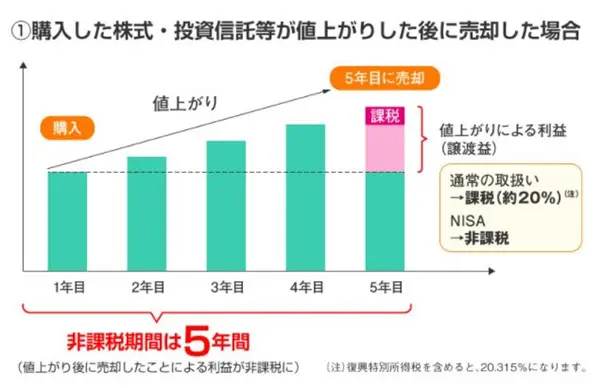

非課税投資枠とは?

「この金額までの金融商品から出た利益(売却益・配当金・分配金など)はすべて非課税」という上限枠を表すのが非課税投資枠です。

例えば、80万円分の金融商品から運用益100万円が発生しても、100万円すべてに税金がかかりません。

図表3

出典:一般NISAの概要 : 金融庁

もし非課税投資枠を超える金融商品を購入したときは、超えた分の金融商品は普通の口座での取り扱いとし、そこから出た利益は課税されます。

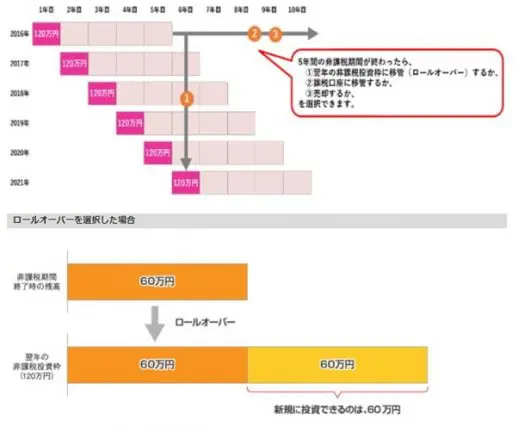

・NISA制度のロールオーバーとは?新NISAでの取り扱いも

ロールオーバーとは、新NISA・一般NISAの非課税期間が終了したときに、口座の金融商品を翌年の非課税投資枠へ移行(移管)することです。

図表4

出典:一般NISAのポイント : 金融庁

税制改正に伴い、「一般NISAから新NISA」および「新NISAからつみたてNISA」へロールオーバーする際には、以下の取り扱いがなされます。

<一般NISA→新NISA>

●移行時には先に2階部分の非課税枠が使われる(超過する場合は1階部分も使用)

●非課税投資枠122万円を超える部分もロールオーバーできる

●新NISAの対象でない銘柄はロールオーバーできない

<新NISA→つみたてNISA>

●新NISAの1階部分で購入した投資信託のみ移行できる

●新NISAで購入した当初の価格でロールオーバーされる

積立NISAについて

つみたてNISAとは、新NISAより少額かつ長期・積立・分散投資向けの非課税制度です。

非課税投資枠は年間40万円と低めですが、非課税期間が20年間と長くなっています。2020年の税制改正によって、対象期間が2037年から2042年まで延長されました。

SBI証券のNISA(ニーサ)

【NISA】

・投資できる商品が多い

・NISA口座での国内株式 売買手数料0円

【つみたてNISA】

・幅広い投資信託ラインナップ

・100円から積立がスタートできる

・ジュニアN I S Aは2024年に撤廃!それでも今注目されている理由

ジュニアNISAは2024年に撤廃!それでも今注目されている理由

ジュニアNISA(未成年者少額投資非課税制度)とは、未成年を対象にしたNISA制度の1つです。税制改正に伴い2024年での撤廃が決定しています。

しかし、2024年以降は新規購入ができなくなるだけで、すでに保有している金融商品は引き続き運用可能です。2024年以降は18歳未満の引き出し制限も緩和されます。

「前より使いやすくなった」との声も聞かれており、今からはじめる教育資金の積み立て方法として、ジュニアNISAを検討するのもおすすめです。