iDeCoは老後資産形成のコアとなる?

政府の法改正により、2022年からほぼ全員対象となるiDeCoとはそもそも何なのか?老後の資産問題の解決策になるのか、デメリットはないのかを説明していきます。

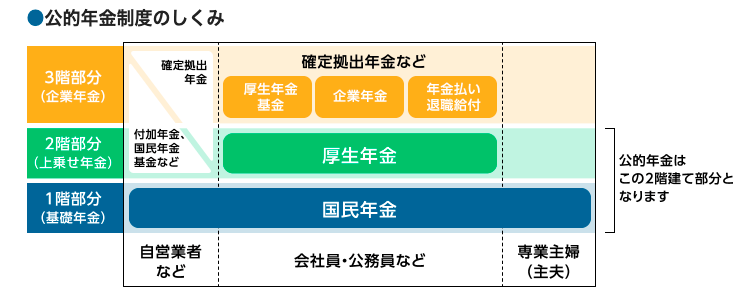

iDeCoとは

iDeCoというのは、国民がそれぞれ老後に備えるために作られた制度で、「個人型確定拠出年金」のことです。自分で作るオリジナル年金と思ってください。自分で掛金を拠出し、運用します。事前に決めた確定額を積み立てていくので確定拠出と呼びます。年金受取額は、運用成績によって変わります。まさに、手作りの自分年金です。

日本の平均年金受給額は、国民年金の平均受給額は55,000円、厚生年金の平均受給額は147,000円となっており、これだけでは老後の生活は厳しいです。そこで政府はiDeCoを活用できる人を増やす法改正をし、自分の老後には自分で備えてくださいということにしました。少子高齢化の進行を考えると、自分の年金は自分で準備しなければならない時代になったということですね。

iDeCoの最大の特徴は3つです。

- iDeCoで積立すると住民税と所得税が軽減できる

- iDeCoで運用すると運用収益がすべて非課税に

- 受け取るときにも退職金や年金として控除が適用

自分で自分の年金を用意するならと政府公認の節税です。

老後の資産問題の解決策となるのか

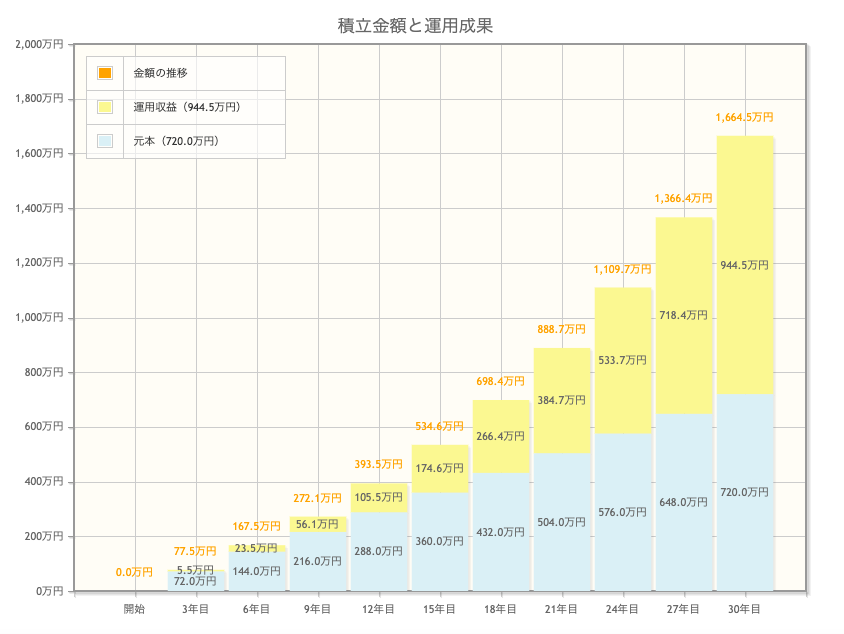

ここでシミュレーションを見てみましょう。

例えば、月20,000円を30歳から60歳の30年間拠出し続けたとし、年5%で運用できたら60歳の時点での資産額は1,664.5万円になります。(元本720万円+運用収益994.5万円)ただし、必ず年5%で運用できるわけではありません。

シミュレーションの投資元本部分720万円は、掛金の拠出時に所得控除になります。例として所得税率10%、住民税率10%とした場合→投資元本720万円×20%=144万円もトータルで節税になります。イメージとして経費になる貯金みたいなものです。

人生最大の支出の一つに匹敵する税金がiDeCoを使って上手に節税できるということです。

また、iDeCoの掛金は給与天引き・口座引き落としで強制的に確保されるため貯蓄が苦手な人でも着実に資産形成ができます。iDeCoは老後の悩みを解決・軽減してくれるポテンシャルのある制度であるということです。

デメリット

- 長期期間資金が拘束される

一度拠出したお金は原則60歳以降にならないと引き出せません。iDeCoの年金資産を受け取れるのは、加入期間によって決められています。

10年以上→60歳 8〜10年→61歳 6〜8年→62歳 4〜6年→63歳

2〜4年→64歳 0〜2年→65歳

iDeCoは、はじめたらやめられないものと思っていた方がいいです。

- 元本割れのリスクがある

iDeCoでは、元本が保証されている、定期預金などの商品のほかに投資信託に投資することで株や債券など、元本割れの可能性がある資産にも投資できます。投資信託に投資した場合には、マーケットの状況によっては元本割れする可能性があります。確実に、ノーリスクで安全に資産が増えるというものではありません。

- 手数料がかかる

加入・口座開設など行ったとき、掛金を納付したとき、年金を受け取るときなどに、国民年金基金連合会・運営管理機関・事務委託先の3者に、それぞれ手数料を支払う必要があります。(数千円くらいのイメージです)

- 本当に節税になるかは、人による

掛金の拠出時に「所得控除」があり、運用益が「非課税」ですが、運用した資金を受け取る時には、課税されてしまいます。公的年金等控除・退職所得控除はありますが、これらはあくまで税負担を軽減する措置であり、必ずしも税負担をゼロにするものではありません。

iDeCoの受取りタイミング・受取り方法・受取り時の、その他の収入状況などこういった要素を上手にコントロールして受取り時の税金をできる限り減らす努力をしなくてはいけません。

まとめ

iDeCoのメリット・デメリットを理解し、自分の老後のために自分には何が適切なのかをじっくり考える必要があります。老後は、自分自身で備えましょう。