総務省の調査で、2020年の1世帯当たりの貯蓄が平均1791万円と、2年連続で増えたことが分かりました。

しかし、勤労世帯は1378万円で前年の1376万円と比べて横ばいです。働いている世帯が貯蓄に回すべき金額や、貯蓄に回す内訳は、何を参考にすればよいのでしょうか。

本記事では年収別に、現役世代が貯蓄すべき金額と貯蓄の内訳を確認していきます。

年収別で見る1ヶ月あたりの貯蓄目標と貯蓄額

1ヶ月当たりの貯蓄目標を年収別に確認していきましょう。総務省の家計調査で、以下のポイントを踏まえながら解説します。

- 黒字:収入と支出を差し引いた金額です。適正な貯蓄額が分かります。

- 黒字率:黒字が収入に占める割合です。収支のバランスが適正か把握できます。

また年収別に分けた貯蓄高も解説します。自分の貯蓄が適切にできているか、参考にしてください。

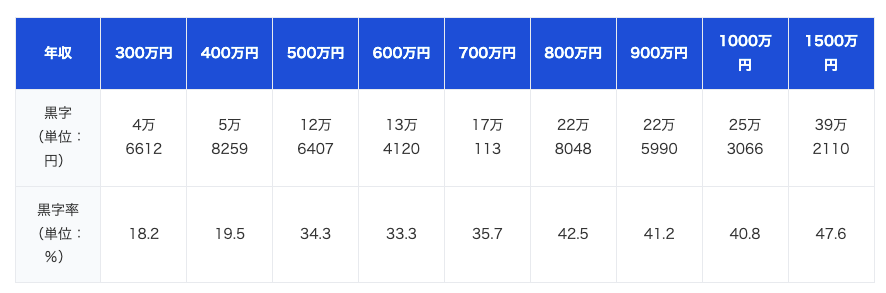

年収300万円の世帯は4〜5万円、年収400万円は6万円を貯蓄の目安にしてください。年収500〜600万円の世帯は、13万円を貯蓄に回すと理想的です。年収700万円の目標は17万円になります。

年収800万円以上の世帯は、支出が収入の50%から60%に収まっているか確認しましょう。一般的に、年収が上がると支出も増えます。定期的にムダな支出がないか、チェックしておくことが望ましいです。

年収別に見る貯蓄高

年収別の貯蓄高は、5段階に分けた最も低い階級でも848万円です。2019年の同調査では834万円だったので、前年より14万円増加しています。階級が上がるにつれて、貯蓄高が多くなる傾向です。

世帯主の年齢と年収の階級に該当していれば、平均以上の貯蓄が行えているか把握できます。該当していない場合は、目標にすべき貯蓄額として参考にしてください。

年収別で見る貯蓄の内容

年収別で貯蓄の内訳を確認することで、貯蓄を何にどれだけ回しているかが分かります。貯蓄をする手段や割合をどう決めればよいか分からない人は、参考にしてみてください。

通貨性預貯金は、すぐに引き出せる普通預金などを指します。定期性預貯金は、銀行などに期間を定めて預ける定期預金などです。

定期性貯金の割合は年収が低いほど増加する

貯蓄種類の構成比で、定期性預貯金が最も高い階級は、第1階級で33.8%でした。一方で、第5階級が25.8%で最も低いです。

定期性預貯金は、貯蓄手段の中でも流動性が高いため、緊急資金が枯渇しやすい第1階級にとって需要があることが分かります

有価証券の割合は年収が高いほど増加する

定期性預貯金と反対の結果になった項目が有価証券です。構成比として最も高くなった階級は第5階級の15.8%でした。第1階級が7.1%なので、およそ2倍の差があります。

有価証券を使って資産を貯蓄に回す資金は、年収が高い方が作りやすいことが分かります。

今すぐできるのは生活の見直し

収入を増やすことは一気にできませんが、支出を見直して貯蓄に回すことは可能です。

まずは支出を固定費と変動費に分けましょう。各項目から支出を減らせる要素があるか考えていくことをおすすめします。

固定費からは、水道光熱費と通信費の見直しを検討しましょう。水道光熱費や通信費は、供給会社やキャリアの見直しが効果的です。

変動費は食費を検討してください。特に外食費は、見直すだけですぐに効果があります。

支出の見直しと有価証券への貯蓄を視野に入れましょう

年収別の貯蓄額と内訳を中心に解説しましたが、貯蓄ができていないと感じるなら、年収帯に限らず支出の見直しを行いましょう。あらかじめ貯蓄する分は、先に振り分けることも大切です。

家計の見直しで捻出できた資金は、有価証券へ振り分けることをおすすめします。貯蓄したお金を元手に資産運用すれば効率よく貯蓄が行えるからです。

貯蓄はいきなりできるようになりません。より良い生活を手にするために、意識を変えて少しずつ努力を積み重ねましょう。