確定拠出年金(401k)とは?特徴やメリットを知ろう!

資金運用にはさまざまな種類がありますが、自助努力で積立できる投資方法の一つが「確定拠出年金(401k)」です。公的年金制度に上乗せできるため、将来の資産に不安がある場合は、早いうちから確定拠出年金を検討してみるのもいいでしょう。これから、確定拠出年金の特徴や種類・メリット・デメリットなどをご紹介しますので、参考にしてみてください。

確定拠出年金(401k)の特徴とは?

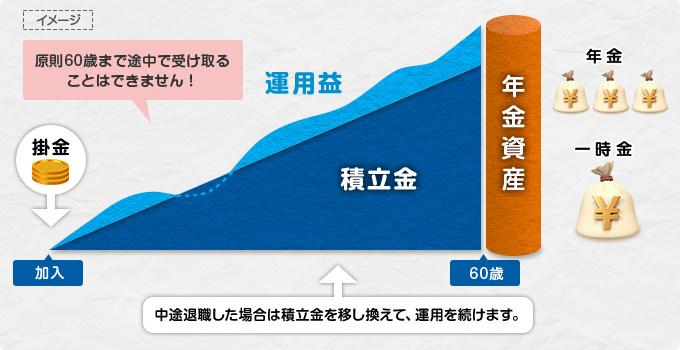

確定拠出年金(401k)とは、自助努力で資金積立をして、資産を形成・運用する年金制度です。将来の給付額は「毎月積み立てる掛金」と「運用益」によって確定します。アメリカでも確定拠出型個人年金があり、米国内国歳入法の条項名(401(k))にちなんで名付けられました。日本では2001年10月から始まり、加入者数も年々増えています。加入者数が増えているのは、公的年金制度への懸念があり、自分自身で将来の資産を形成しようとする人が増加したからです。現在の公的年金制度は人口構成に影響されるため、少子高齢化が進んでいる日本では多くの金額を確実に受け取れるとは限りません。そこで、私的年金である確定拠出年金に任意で加入し、資産運用をしているのです。

日本の年金制度は、終身または一定期間にわたり、一定金額を定期的に支給するものです。国民が全員加入している「国民年金」、職業に応じた「厚生年金」が公的年金になります。社会保障の一部として国が運営していて、加入要件に該当する人は強制加入です。一方、企業や団体・協会の運営による「企業年金」は私的年金になります。個人で加入する確定拠出型年金も私的年金です。任意加入になっているため、公的年金にプラスして給付される仕組みです。

確定拠出年金(401k)の種類とは?

確定拠出年金(401k)には、個人型と企業型があります。個人型確定拠出年金は「iDeCo:イデコ」と呼ばれ、加入者が商品の選択や掛金の負担をするものです。実施主体は国民年金基金連合会で、60歳未満の人が対象になります。加入対象者によって掛金の限度額が異なり、「国民年金第1号被保険者である自営業者」は月々68,000円、「国民年金第2号被保険者である会社員・公務員」は月々12,000~23,000円、「国民年金第3号被保険者である専業主婦(夫)」は月々23,000円です。基本的に個人で金融機関を選択した後、その金融機関が取り扱っている商品を選びます。受取方法は一括と分割で選択可能です。

企業型確定拠出年金は「企業型DC」とも呼ばれ、企業が掛金を拠出しています。加入対象者は実施する企業に勤める60歳未満の役員や従業員です。一般的に掛金や口座管理費の負担・金融機関の選択は、企業が行います。掛金の限度額は、月々55,000円です。運用商品は企業側が数種類選び、加入者がさらに選択します。運用は加入者が行い、受取方法も一括と分割で選択可能です。企業型確定拠出年金では、「マッチング拠出」ができます。条件付きで従業員自身が掛金を上乗せできる方法です。

確定拠出年金(401k)のメリットとデメリットとは?

確定拠出年金はメリットとデメリットを理解した上で検討する必要があります。まず、税制優遇が受けられることはメリットです。拠出時には企業が負担した掛金は全額損金となり、個人型も全額所得控除の対象になります。よって、拠出する掛金は全額非課税になるのです。また、運用益が出た時も非課税になります。他の金融商品の運用益では20%の税金がかかる場合もありますが、それが免除されるのはメリットでしょう。給付金受取時も所得控除の対象になります。さらに、資産運用としての自由度が高いこともメリットです。運用商品や拠出額がライフスタイルやプランによって選べますし、少額投資として始めることも可能です。

確定拠出年金のデメリットは、基本的に受取が60歳以降になることです。例外はありますが、60歳までは資産を現金化できません。万が一、資産を使いたい事情ができても、確定拠出年金は使えないと思っていた方がいいでしょう。また、管理コストがかかってしまうのもデメリットです。個人型確定拠出年金の手数料は自己負担になり、加入や移換の手数料・口座管理費などがかかります。さらに、元本割れのリスクがあることもデメリットです。リスクが高い商品で運用すると、資金が減る場合もあります。

企業型確定拠出年金に加入している人が転職や離職をしても、資産として持ち運べます。その場合、個人型へ移換することが可能です。ただし、転職や離職から6ヶ月以内に手続きをしないと、加入資格が喪失してしまいます。資格が喪失した時には、国民年金基金連合会へ資産が強制移換されるので注意が必要です。また、企業で導入する場合は加入する従業員へのサポートをするといいでしょう。資産運用の知識やノウハウを指導することが大切です。

確定拠出年金(401k)について理解し、検討してみよう!

確定拠出年金(401k)は私的年金の一つで、60歳までに拠出して資産運用する方法です。種類は個人型と企業側があり、自分の状況に応じて適したものに加入するといいでしょう。確定拠出年金は拠出や運用・受取のどれでも税制優遇が受けられることも特徴です。これを参考に、確定拠出年金について理解し、資産運用候補の一つにしてみてください。