B Sについて

B Sとは?

英語でBalance Sheetといいます。Balance Sheetを略してBS(びーえす)と呼ばれています。

貸借対照表(BS)とは、会社が所有するプラスの財産(資産)、マイナスの財産(負債)、そして資産と負債の差額である純資産を示す書類です。

B SとP Lとの違い

前回、ブログにしたPLとBSの違いは、どちらも財政状況を把握するものなので、一見その違いが分かりづらいかもしれません。PLとBSの最も大きなちがいは、PLは特定期間における財務状況を表すのに対し、BSは期末などのある瞬間におけるものだということです。

BSは点で、PLは線で財政を捉えるという役割の違いがあります。点で表すBSだけを見ても、その会社の期中の動きは知ることができません。

しかし、PLは売上高などの1年間の積み重ねを数値に反映します。経費が1年でいくらかかったかといったことを把握できるのもPLです。となると、BSが不要なような気がしてきますが、PLとBSのどっちが大事というものではなく、重要なのは2つの表のつながりを見ることです。まず、前年度末という点におけるBSがあり、今年度の1年間の動きがPLで資産や負債に表され、最終的な純利益が増えたら今年度末におけるBSの数値が出来上がるという流れがあります。

PLとBSは見た目も役割も異なるものです。点だけみても全体は把握できませんが、概要を見ても要点がつかみづらいでしょう。PLとBSのつながりを知ることが企業の経営状態の認識のために重要であることを覚えておいてください。

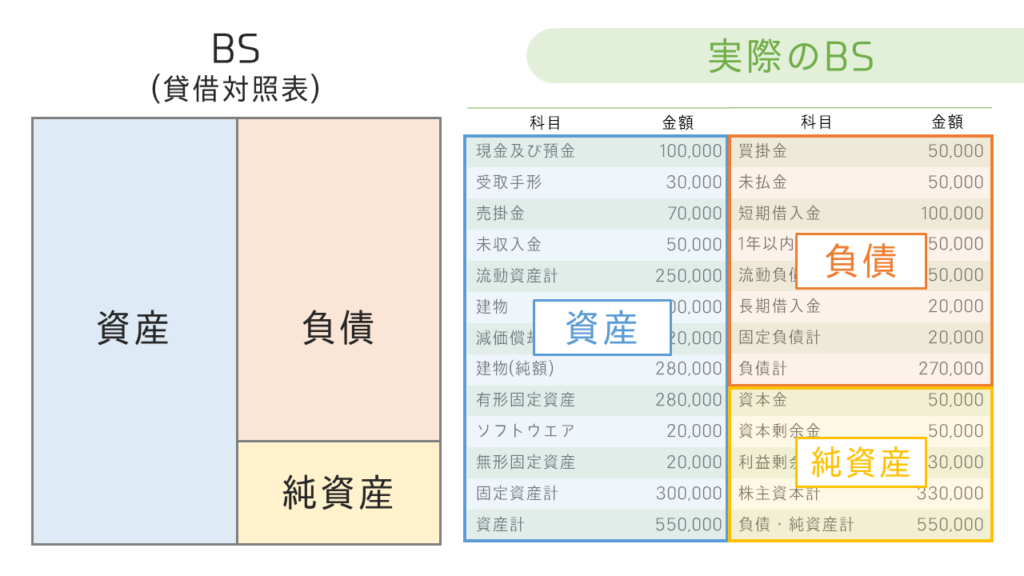

貸借対照表は、左側が資産、右側が負債と純資産という構造になります。

資産の部は、集めたお金がどのように投資され、保有されているかを示しています。そして、負債・純資産の部は、事業に必要なお金をどのように集めたかを示しています。貸借対照表のポイントは、次の計算式のように左側と右側の金額が常に一致していることです。

「資産=負債+純資産」

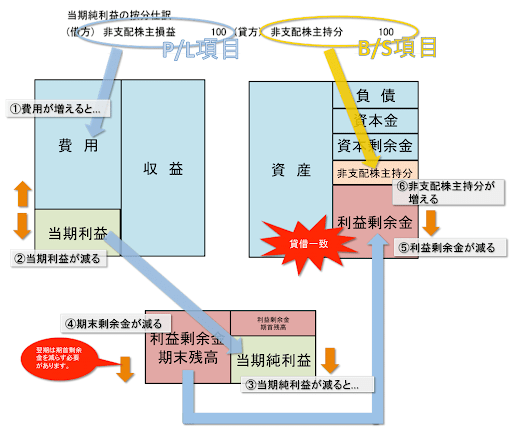

貸借対照表と損益計算書をつなぐ、「当期純利益」と「利益剰余金」の関係

企業が事業を営んでいる限り、売上や経費で日々お金が動いています。つまり損益計算書のデータは、お金が動くたびに変動します。したがって、売上が上がれば資産が増え、借入金が増えれば負債が増えるというように、貸借対照表も変動します。「貸借対照表」と「損益計算書」は一見すると全く別の書類のように見えますが、実は損益計算書の「当期純利益」でつながっています。

「損益計算書」で計算される1年間の利益「当期純利益」は、株主へ一定の割合で分配されます。そして、残った利益が「当期末処分利益」と呼ばれ、蓄積されていきます。それが、貸借対照表にある「利益剰余金(その他利益剰余金)」となるのです。「利益剰余金」は、貸借対照表の「純資産の部(旧資本の部)」に位置します。「利益準備金」と「その他利益剰余金」の2つから構成されていますが、「当期純利益」の蓄積が「その他利益剰余金」となります。

まとめ

B Sを見る際は、まずどれくらいの資産を保有しているかを把握します。注意すべき点は、役に立たない資産があるかもしれないことです。たとえば、売掛金の中で取引先が倒産する恐れが高いものは、将来現金化されないリスクがあります。資産を調べることで、企業の戦略に合った経営資源を取り揃えているかを確認できます。

さらに、負債と純資産は、資産や売上高と比較してバランスを確認します。たとえば株式による資金調達に比べて、借金(負債)が大きすぎないか、負債返済の原資になる利益に比べて負債が大きすぎないか、などをチェックします。