資産運用を検討していると、どのような方法にすればいいか悩んでしまいますよね。少額投資や分散投資をしたい時には、つみたてNISAにしてみるのはいかがでしょうか。運用益が非課税になるため、挑戦しやすい投資方法です。また、計画的な長期投資もできます。この記事では、つみたてNISAの概要やメリット・注意点についてご説明しますので、参考にしてみてください。

つみたてNISAとは?

つみたてNISAとは、「NISA(少額投資非課税制度)」における積立専用の投資方法です。一般的なNISAと同様に、売却益や分配金は非課税になります。利用できるのは日本に住んでいる20歳以上の成人です。1人1口座しか作れない決まりで、投資方法は積立投資に限ります。非課税投資枠は毎年40万円までで、投資可能期間は2018年~2037年です。よって、20年間の積立をした人は、800万円まで非課税投資枠として利用できます。つみたてNISAの金融商品は、金融庁の基準をクリアした投資信託や上場投資信託です。主に分散投資や長期投資に適した商品が用意されています。

つみたてNISAのメリットとは?

つみたてNISAのメリットは、「運用益が非課税」「少額・分散投資ができる」「長期投資ができる」「売買のタイミングを考えなくていい」「換金のタイミングは自由」であることです。

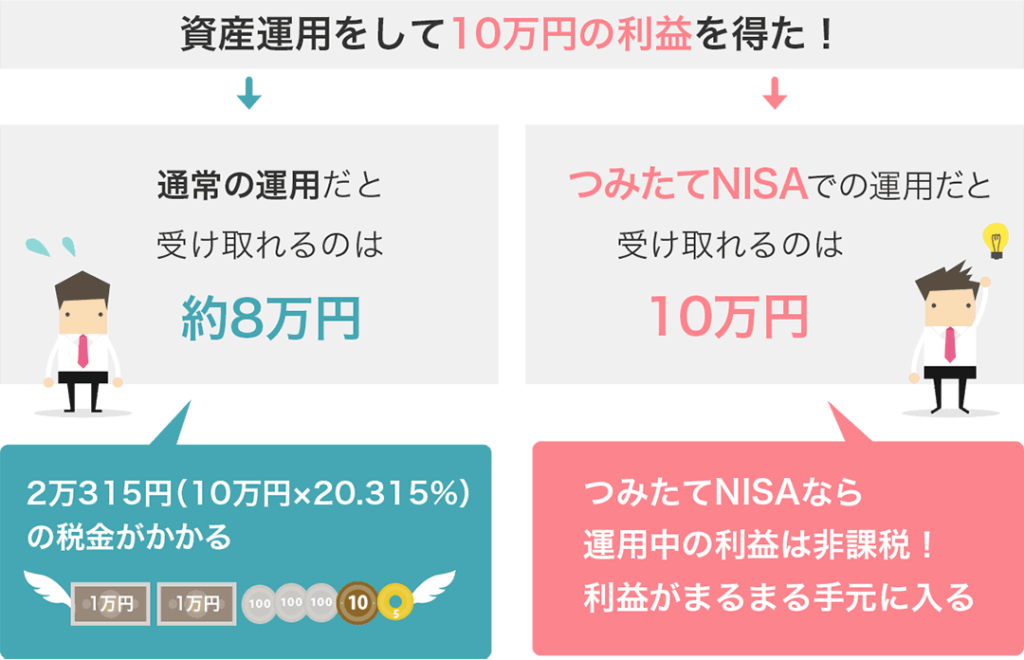

運用益が非課税

多くの投資商品は、利益に対して「20.315%」の税金がかかってしまいます。一方、つみたてNISAでは分配金や売却益に対して税金がかかりません。そして、最長20年間の非課税投資ができます。本来は差し引かれる税金分も、運用に回せるのはメリットと言えるでしょう。

少額・分散投資ができる

投資によるリスクを減らすためには、少額投資と分散投資が推奨されています。その理由として、1つの商品で失敗しても、他の商品の利益で補える場合があるからです。また、決まった頻度で積立をしていくため、支払えない回があってはいけません。支払えないリスクを減らすためにも、少額投資はメリットになるのです。そして、つみたてNISAには少額から始められるものが用意されています。証券会社によって積立金額は異なりますが、100円~1,000円で始められる商品もあります。さらに、複数の商品に投資する分散投資がしやすいのは、つみたてNISAのメリットです。

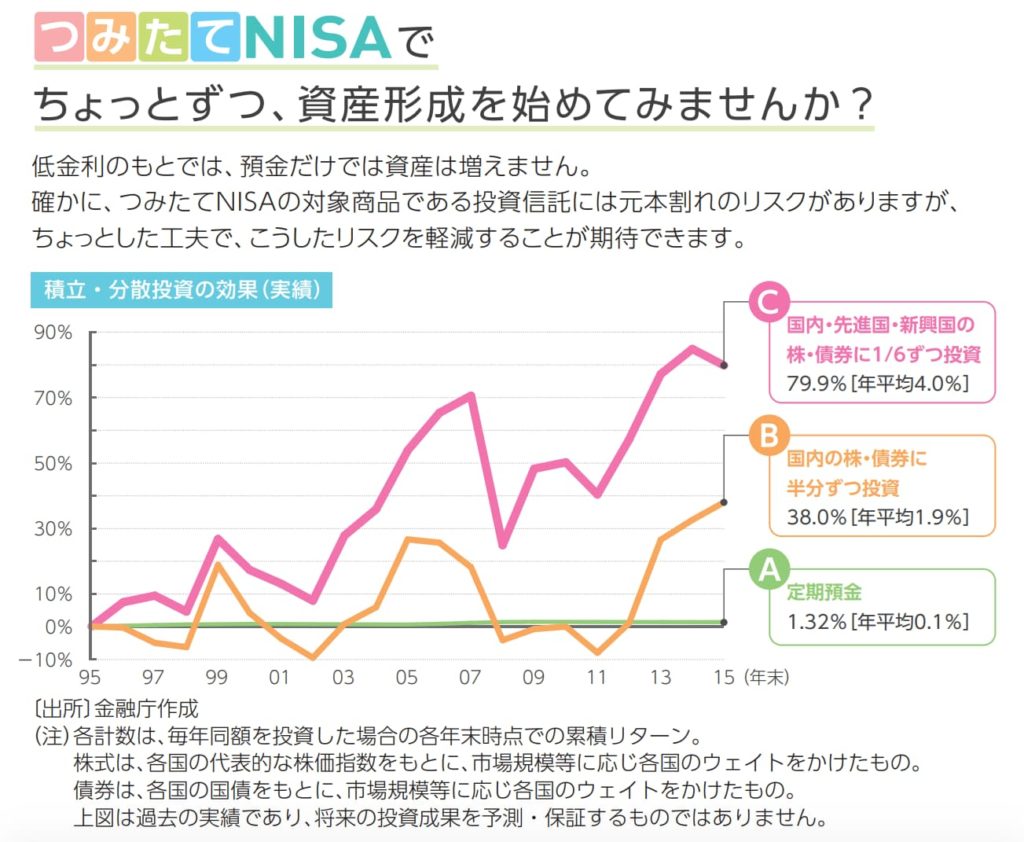

長期投資ができる

つみたてNISAの商品は、金融庁が「分散や長期・積立投資に適している」と判断しているため、問題がない限りは長期的な投資ができます。価格変動の幅が少なく、一時的に価格が下がっても、様子を見ながら持ち続ける場合が多いでしょう。長期投資はリスクコントロールもしやすく、値動きによる精神的な負担を軽減してくれるのもメリットです。また、利益や分配金などを再投資していけば、複利効果が高まります。

売買のタイミングを考えなくていい

つみたてNISAは「積立」のみで投資していて、頻度は「毎日・毎週・毎月・隔月・数ヶ月ごと・年に数回」など、自分で選べます。証券会社によって頻度の選択肢は異なりますが、ライフスタイルに合わせた投資ができるのはメリットです。また、給料日に合わせた自動引き落としも設定できます。短期的な売買で利益を得る投資方法だと、売買のタイミングを見極めなければなりません。一方、つみたてNISAは淡々と積立をしていくだけなので、売買のタイミングは考えなくていいのです。1日中市場を確認する必要もなく、投資に関する時間をとらないのもメリットです。

換金のタイミングは自由

積立投資であっても、つみたてNISAの換金はいつでもできます。ライフステージに合わせた売却が可能で、住宅資金や教育資金・老後資金など、必要なタイミングで換金するといいでしょう。

つみたてNISAの注意点とは?

つみたてNISAの注意点として「商品数が少ない」「REITや個別株は対象ではない」「元本割れになることがある」「所得控除の対象にはならない」という点があります。

商品数が少ない

ラインナップされた商品は投資信託とETFのみで、さらに金融庁が厳選したものです。よって、選べる商品数は少なくなってしまいます。限られた商品の中で選択しないといけないのは、つみたてNISAの注意点です。

REITや個別株は対象ではない

REIT(不動産投資信託)や個別株式は、つみたてNISAの対象にならないことも注意点です。一般NISAとの併用もできません。非課税枠でREITや個別株式を検討している時には、一般NISAにする必要があります。

元本割れになることがある

つみたてNISAの商品は厳選されたものですが、「元本保証」をしているわけではありません。保険や定期預金などの元本確保型もありますが、つみたてNISAは元本保証がないことが特徴です。よって、売却時に元本割れする可能性もあります。

所得控除の対象にはならない

個人型確定拠出年金(iDeCo)の場合、積立をした金額は所得控除になるため、所得税や住民税の軽減ができるでしょう。しかし、つみたてNISAは所得控除の対象にはなりません。これは、デメリットの一つと言えます。

つみたてNISAについて理解し、資産運用の一つに検討してみよう!

つみたてNISAは長期的に投資できる商品です。分散投資や少額投資にも対応しているため、資産運用の初心者や自信がない人にも向いています。年間40万円まで非課税になるため、効率的に資産運用できる方法の一つです。また、厳選された金融商品が用意されているのもメリットでしょう。これを参考に、つみたてNISAについて理解し、利用を検討してみてください。