住民税決定通知書とは?

住民税決定通知書とは、決定した住民税の税額を通知する書類のこと。住民税は前年の所得をもとに算出され、住民税決定通知書が地方自治体から送付されます。個人住民税の納税義務者が従業員として雇用され給与を支払われている場合、事業主が特別徴収という形で各市町村に納入します。その後、給与から天引きされる個人住民税の税額を知らせるため、住民税決定通知書が発行されるのです。

毎年5月〜6月になると、勤務先から配られます。何となくそのままにしていませんか?今回は、見方をわかりやすく説明していきます。

住民税

住民税は、都道府県が徴収する都道府県民税と、市町村が徴収する市町村民税(東京23区は特別区民税)のことです。教育・福祉・防災・ゴミ処理など、私たちが地方自治体から受けているさまざまなサービスの財源として、住民税を支払うことになっています。

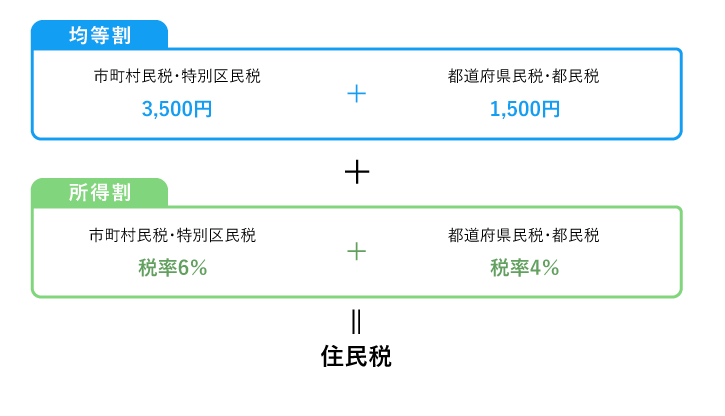

住民税の内訳として、「所得割」と「均等割」の2つがあります。「所得割」の金額は、前年の所得金額に応じて決まります。一方で「均等割」の金額は、文字通り、全員が均等になります。

前年(1月〜12月)の所得に対して決まった金額を、基本的にその年の6月からの1年間で支払います。たとえば社会人1年目の場合、前年の所得が少ないため、2年目の5月まではお給料から天引きされる住民税が少ないのですが、2年目の6月以降に急に住民税の金額が増える(1年目の所得が6月から反映される)、といったケースが多いです。

所得割・均等割

所得割とは、住民税のうち納税義務者の所得に応じて計算される税です。一般的な内訳は、市町村民税6%、道府県民税4%、指定都市に住所がある人は市民税8%、道府県民税2%となっています。いずれにしても所得に応じた一律10%を納めるため、住所のある自治体によって金額が異なることはありません。所得割の額は、税額控除前所得割額から税額控除額を引いた金額(100円未満切り捨て)になります。ふるさと納税をした場合や、住宅ローン控除がある場合などは、この税額控除前所得割額からさらに税金を差し引く税額控除ができます。申告した金額が反映されているか、確認してください。

均等割とは、非課税限度額を超えて収入がある納税義務者すべてに課せられる定額の税のことです。平成26年から10年間、令和5年までは均等割を引き上げています。東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法令に基づき、期間限定で均等割を引き上げ、緊急防災・減災事業に活用しています。市町村民税は500円引き上げ、道府県民税も同じく500円の引き上げとなっています。

これらの金額から、毎月に住民税の納付額が決められています。

住民税節約

税額を減らすことのできる控除には、給与所得控除・所得控除・税額控除の3種類があります。このうち、所得控除では年末調整や確定申告で医療費控除や社会保険料控除など、申告していないものがないか確認してみてください。

また、住宅ローン控除は毎年年末時点の住宅ローンの残債の1%分が、所得税から差し引かれる税制優遇制度です。控除の対象となる住宅ローンの上限は4,000万円(令和3年12月まで)で、例えばその年の住宅ローンの残債が4,000万円の場合は、その1%の40万円分の所得税(弾ききれない場合は住民税も対象)について還付が受けられるものです。

全額所得控除の対象では、iDeCo(個人型確定拠出年金)があります。掛金を預金や投資信託などに運用し、60歳以降に年金や一時金で受け取る制度です。掛金は、所得控除の「小規模企業共済等掛金控除」にあたります。所得から全額控除が認められるので、無理のない範囲でなるべく多額の積み立てを検討するとよいでしょう。掛金は60歳まで原則引き出せません。住民税は住所のある自治体に関係なく一律10%なので、たとえば年間24万円の積み立てをすると、24,000円の住民税節税につながります。

税額控除では、ふるさと納税があります。好きな地方自治体への「寄付」という形で納税ができる制度です。寄付先から返礼品がもらえるうえ、住民税が減額されるのです。ふるさと納税額から自己負担額である2,000円を差し引いた金額が、翌年の住民税から控除されます。ただし控除対象になる納税額の上限は、総所得額の30%。上限額には注意してください。

まとめ

普段の生活の中で、住民税について意識されることが少なかった方も、住民税がどのようにして決まっているか、しくみがわかると節約術にも目が向くと思います。今年はぜひ見直してみてください。